Key words:経営分析、比率分析

経営分析は、事業の経済性(効率性)、財務安全性、収益性などの現状とその良否を判断するため、決算書類や業務実績その他の資料を分析検討することです。経営分析を実施する前提として、Q89に記した資料がどの程度入手できるかにより、経営分析の実施できる範囲も決まってきます。経営分析には外部分析と内部分析、比率分析と実数分析などの区分があり、前者は経営分析を行う主体者が事業の外部の者か内部の者かの区分であり、後者は分析結果

を比率などを中心に表すか実数で表すかの区分です。途上国の水道事業の経営分析を実施する場合、経営管理組織が不十分なこともあって分析に必要な資料の入手がきわめて困難な場合が多いのですが、その資料がどの程度入手できるかにより、経営分析の内容も決まってきます。ここでは外部分析として決算書類、業務実績(Q89の基本的資料程度のもの)が入手できるものとして、比率分析を中心にその方法を述べることとします。

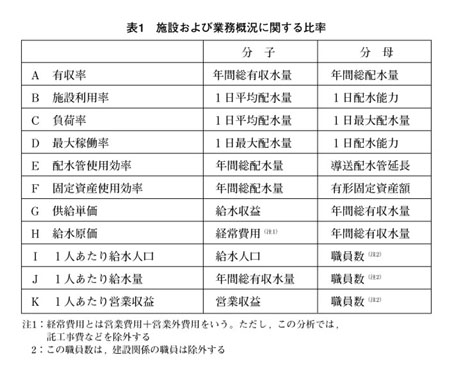

1.施設および業務概況に関する比率(表1)

Aの有収率は浄水場から送られた水が末端の需用者までに届く割合を示すもので、水道事業者にとってはきわめて重要な比率です。この率が低いということは、漏水、メーターの不感のほか公共用水などが多いということになります(後述の「配水量

の分析」の項を参照)。

Bの施設利用率は、配水施設が十分利用されているかどうかを総合的にみるもので、この割合が低いと事業の経営収支に悪い影響を与えるため、常に留意すべき割合です。この率はCの負荷率とDの最大稼働率の積でもあり、したがって施設利用率を高めるにはこの2つの率を高めればよいことになりますが、最大稼働率だけが高くなりすぎると配水能力を引き上げる必要が生じ、巨額の建設投資を誘発するので、負荷率のほうが上がることが望ましいということになります。

Eの配水管使用効率、Fの固定資産使用効率は、ともに施設が効率よく使用されているかどうかをみる指標であり、給水区域の人口密度や経済活動のほか水源地の位

置などにも影響されますが、この率は高いほうが望ましいことは当然です。

Gの供給単価は、平均の水道料金であり、通常1m3あたりで算出します。日本の水道料金は通

常、基本料金+従量料金で算定していますが、一方、料金体系は用途別・口径別

・その他に大別され、さらに従量料金に従増制を採用しているところが多いため、この供給単価は料金の改定がなくても絶えず変化しており、また他の水道事業との料金水準を比較するうえからも注目すべき金額です。

Hの給水原価は、有収水量1m3を製造するのに要した平均の原価であり、この額は上記の供給単価の妥当性を決める基礎となるものですが、この給水原価から料金以外の収入(受取利息、補助金、手数料、下水道料金徴収手数料など)を控除したものが水道料金でまかなうべきものすなわち料金原価となります。

I、J、Kの3つの比率は労働の生産性をみるものですが、これは上記のE、Fと同様、給水区域の人口密度などの影響は大きいですが、このほか事務事業の委託している範囲がどの程度か、水源が自己水か受水かなどでも異なります。したがってこれらの率を引き上げるには事務事業の効率化を実施しなければならず、事務事業の効率化の実績評価としての指標ともなっています。

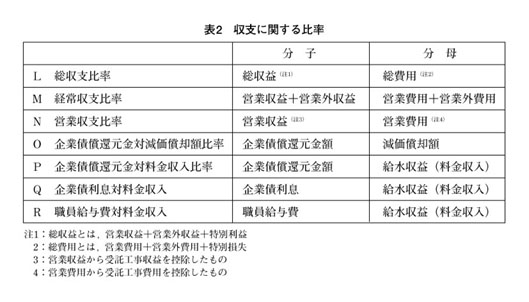

2.収支に関する比率(表2)

水道事業の運営にかかる収支は、通常1年を計算期間として算定され、収支計算書として公表されますが、その事業の採用している会計制度が現金主義会計か発生主義会計かで作成される計算書の内容が多くの部分で異なります。このため両者を同時に説明することはできないため、発生主義会計について説明することとします。

発生主義会計で作成される1年間の経営成績を表示する表は損益計算書ですが、表2では収益、費用ともに3つに大別

されています。すなわち収益は、営業収益、営業外収益、特別利益に、また費用は、営業費用、営業外費用、特別

損失に区分されているのです。

Lは事業全体の収支を比較したもので、当然100%を超えていることが望ましいですが、特別

損失(固定資産の売却損、災害損失など)が発生したりしたことにより100%を下回ったとしても、一時的なものでその内容によっては特に憂慮すべきものではないと判断されることもあります。長期的視野に立って経営収支をみる場合、注目すべき収支比率はMの経常収支比率であって、この率が100

%を下回ると経営収支が不健全な方向を指しているので、料金改定などで速やかに対処する必要があります。Nの営業収支比率も前者の比率の先行指標的な意味合いがあり、支払利息などの営業外費用の多い水道事業では、この率が100%を超えていなければ、経常収支比率が100%を超えることは困難でしょう。

Oの企業債償還元金対減価償却額比率は、企業債の元金償還額を減価償却費でまかなえているかどうかをみる比率であり、建設投資に必要な資金をほとんど企業債でまかなってきた日本の水道事業のような事業では、資金繰りの状況をみるうえできわめて重要な比率です。元金償還額を減価償却費が上回っているときは資金的に余裕があることになりますが、逆に下回っているときは、その不足額を他から手当てする必要があり、厳しい資金事情にあることを意味しています。企業債の償還期間が何年くらいであるか、固定資産の耐用年数は平均で何年くらいとなっているかということが、この率に影響を与えていることを認識しておく必要があります。

P、Q、Rの3つの比率は、料金収入と主要な支出との関係比率であって、料金原価を構成している主な要素とその割合の大きさがこの比率から把握されます。

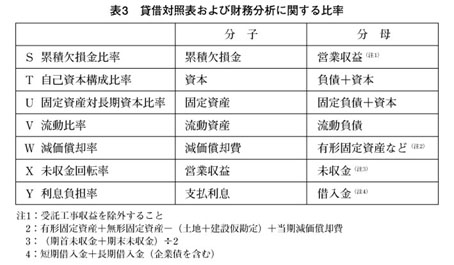

3.貸借対照表および財務分析に関する比率(表3)

Sの累積欠損金比率は、累積欠損の大きさをみるものであって、特に今後事業自体の解消の可能性の有無を確認する意味があります。Tの自己資本構成比率は、公共団体が設置している水道事業の場合、特に注目すべき比率です。この比率は、水道事業が現在保有している全資産のうちどの程度が自己すなわち水道事業のものかということを示す割合であって、この率が高い水道事業は財政的に安全性に優れた事業といえます。常に災害などの危険の可能性のある水道事業では、事業開始当初は負債(借入金)で資産を取得しなければならず、この率は非常に低い位

置にあるのはやむをえないことですが、一定期間を経過してくれば、事業管理者の意図にもよりますが徐々に上昇してきます。Uの固定資産対長期資本比率は、固定資産が安定した資金でまかなわれているかどうかをみるもので、この率が100%を超えてしまうと不安定な資金で一部が調達されていることになります。Vの流動比率は多くの比率のなかでも最も重要な比率であって、短期の資金状況を判断するものです。通

常この率は200%以上が望ましいとされ、水道事業ではもう少し低くてもよいと考えられますが、100%に近づいてくると注意を要します。Wの減価償却率は、水道事業のすべての償却資産の平均償却率を示すものです。Xの未収金回転率は、主に水道料金の回収状況を示すものです。Yの利息負担率は、借入金の多い水道事業で、その平均借入利率がどの程度であるかということが支払利息額に直接関係し、ひいては経営収支に大きな影響があるので、注目すべき比率です。

4.その他の比率分析

上記で列挙した比率は関係比率といわれるものですが、このほか次のような比率分析があります。

(1)構成比率法

貸借対照表や損益計算書などについて、合計を100として各勘定科目の構成割合を算出し、全体に示す割合を把握するのがこの方法です。給水原価や料金原価などについてもこの構成比率を算出することがあります。構成比率は、事業の暦年比較や事業規模の異なる事業を比較する場合は有効な分析手法といえますが、他の事業と比較するときは、単純に構成比率だけで比較すると正しい判断ができないことがあるので、実数値の比較もあわせて行うよう注意すべきです。なお売上高を100として各科目の割合を算出する百分率損益計算書もこの分析手法の一つです。

(2)趨勢比率法

数年度の損益計算書などを比較する際、基準年度を100として、これに対する比率を算出するのが趨勢法です。この趨勢法には、ある一定年度を基準年度とし、その後の年度をそれに対する指数として示す固定基準法と、常に前年度の数値を100として対前年度の割合でみる移動基準法があります。

(3)配水量の分析

浄水場でつくられ、配水場から配水された水道水が、末端の需要者にどの程度有効に届けられているかを分析検討するのが配水量

の分析です。分析内容としては通常表4のようなものが考えられます。

5.実数分析

経営分析には、比率分析のほかに実数分析があります。事業内容を把握し、実績を評価するには、比率分析よりも実数分析が有効です。しかし実数分析を行うには詳細な資料が必要であり、その収集の程度で実数分析の範囲が決まってきます。

(1)年度比較表

比較貸借対照表、比較損益計算書などがその例であり、2年度または2年度以上の実数を比較し、その増減額を表示する形式のものです。

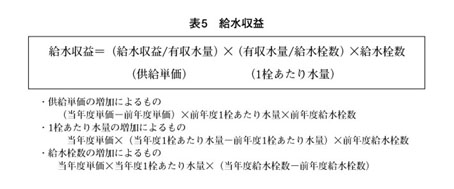

(2)収益費用増減原因分析

収益、費用の決算額の期間増減原因分析、予算決算差異の原因分析を行う分析手法です。この手法をとるには、各原因を積のかたちにする必要があり、たとえば給水収益は表5のようなかたちになります。

(3)損益分岐点分析

損益分岐点とは、収益の額と費用の額が同額になる点、すなわち利益も損失も発生せず損益の額が0になる売上高(給水収益)のことであり、この点を求める方法を損益分岐点分析といいます。この分析を行うには、費用を固定費(売上高とは関係なく常に一定額が発生する費用)と変動費(売上高と連動して増減する費用)に区分することが前提となりますが、各費用を両者に区分することは容易ではなく、このことがこの分析の採用を妨げています。損益分岐点分析の基本的な算式を示すと次のようになります。

損益分岐点 =固 定 費/1− (変動費/売上高)

(4)資金分析

資金の源泉と使途を表示した資金収支計算書を作成するのが資金分析です。この分析を実施するには貸借対照表、損益計算書のほか固定資産増減明細書、企業債明細書、費用収益明細書など詳細な資料の入手が前提となるうえ作成方法が複雑であるため、ここでは説明を省略します。

(宮田 要)

表1

表2

表3

表4

表5

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}